お客様から、「MT4で週足を使ってバックテストできるようにしてほしい」との依頼がありました。

たしかに、メタトレーダーのストラテジーテスターを開いて、ローソク足の候補を選ぼうとすると、

1分足~日足までしか選択できません。orz

チャートは月足まであるというのに、さすがロシア人ですわ。

こうなるとプログラムの中で週足を指定するしかありませんが、さほど難しいことではありません。

通常の、Open[],Close[],Bars などの代わりに、iOpen(), iClose(),iBars()などを使えば済む話です。

しかし、ちょっと気になることがあったので、作成する前に簡単なプログラムを組んでテストしてみました。

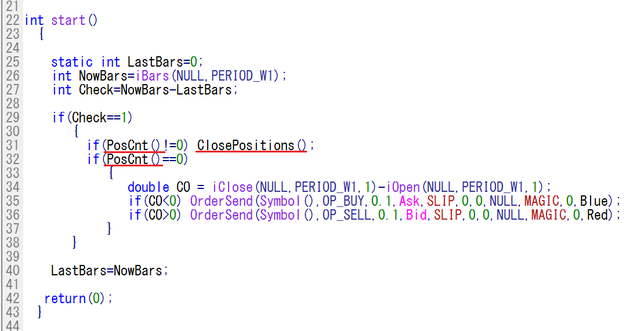

上の、PosCnt()はポジション数を数えるオリジナル関数で、ClosePositions()は決済のためのオリジナル関数で、始値でエントリーして翌週の始値で決済するというシンプルなプログラムです。

ところで、何が気になったのかというと、

一つは、ビジュアルモードでテストした場合に、チャート上には、ストラテジーテスターの「期間」で選択した足が表示されるのか、あるいは、プログラム上で指定した足が表示されるのか、どっちなんだろう、という素朴な疑問です。

ストラテジーテスターでは「日足」を選択して実験したところ、

上の画像のように、ビジュアルモードでは、ストラテジーテスターで選択した日足が表示されました。

まあ、これは予想通りでした。

もう一つ気になったことがあります。

それは、率直に、週足ロジックで勝てるのかなぁ、という素朴な疑問です。

上のプログラムは、

①先週が陰線なら今週始値で「買い」、次週始値で決済。

②先週が陽線なら今週始値で「売り」、次週始値で決済。

という逆張りです。

逆張りにしたのは一週間もの長期間ポジションを保有するためにトレンドが持続せずに価格が逆行することが多いのではないかと仮定したからです。

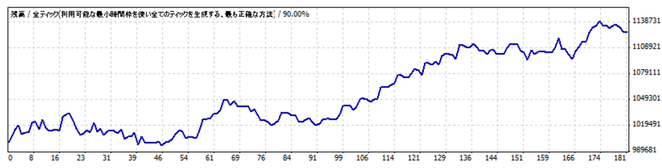

テスト結果は、こちら をクリックしてご覧ください。

このままではもちろん使えませんが、素のままでこれだけのパフォーマンスが出るというのはちょっとした驚きですよね。しかも、週足トレードだから、スプレッドやスリッページによる弊害は気にしなくてもいいし。

うまく改良すれば強い武器になるかも知れません。

コメントをお書きください