本日紹介するEA2号も終値が移動平均線を抜いたときにエントリーするタイプですが、たとえば、「ローソク足5本連続で抜いたとき」というようなフィルターを入れてみました。

↑ こんなタイミングでエントリーします。

これでは、せっかくトレンドが発生してもエントリーのタイミングが遅れてしまうわけですが、

レンジ相場では、上の画像のように終値が移動平均線の上下を何度も往ったり来たりするので、そういったダマシを回避するための工夫です。

上の画像は、EA2号の直近5年間のバックテストによる資産曲線です。

所々ドローダウンが発生していますが、概ね利益を出し続けてくれそうです。

パフォーマンスレポートは以下の通りです。

◆検証期間 2016年1月1日~2020年12月31日の5年間

◆通貨ペア USDJPY

◆枚数 0.1ロット=1万通貨

◆時間軸 30分足

◆スプレッド 5ポイント

◆取引回数 1062回

◆勝率 45.48%

◆PF 1.25

◆初期口座残高 100万円

◆最大ドローダウン額 6万2240円

◆最終口座残高 146万9080円

ところで、使用する移動平均線の計算期間や移動平均線を抜いた終値のローソク足の本数などは、いわゆる外部パラメーターとして可変式にしています。

EAをセットする際に上の画像のような窓が現れるので、それぞれお好みの本数に指定することができます。

前回の記事で紹介した「EA1号」にも今回の「EA2号」にも、これから紹介するEAにも、すべてこのような外部パラメーターが設置されていて、それぞれ可変式になっています。

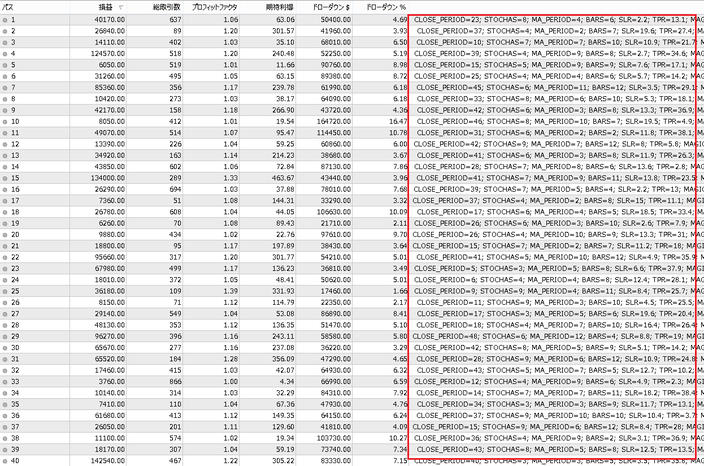

問題は、各パラメーターの最適値をどうやって決めたらよいかですが、それにはメタトレーダーのオプティマイゼーション機能(=最適化機能)というものを利用します。これは、バックテストをした期間の中で各パラメーターの最適値をコンピューターが自動で割り出してくれる機能です。

上の画像のように、プロフィットファクター(PF)、つまり、「総利益額÷総損失額」が、1.0以上になるパラメーターの候補を一覧にして表示してくれます。この一覧表は「損益」や「ドローダウン額」などを基準に並べ替えもできるので、どのパラメーターがよいかを容易に判定することができます。

ひと昔前の投資の世界では想像もできない技術の進歩ですね。

しかし、この最適化機能には、実は大きな落とし穴があります。いわゆる「カーブフィッティング=過剰最適化」と呼ばれるものです。

次回はこのカーブフィッティングについて解説します。

コメントをお書きください